Die private Altersvorsorge ist die einzige Form der Zusatzversorgung für den Renteneintritt, in dem die Vorteile nicht während der Vertragslaufzeit liegen (Riester - Zulagen; Rürup - Steuervorteile), sondern in der Rentenbezugszeit. Während die anderen Varianten in der Rente ab 2040 voll nachgelagert besteuert werden, genießt die private Altersvorsorge Steuervorteile in der Rentenphase. Die Rede ist vom sogenannten Teileinkünfteverfahren, bei dem der Sparer lediglich 50% der Gewinne aus seinem Rentenkapital mit seinem persönlichen Steuersatz versteuern muss, sofern er über das Kapital frei verfügen will. Möchtest du hingegen eine monatliche Rente von der Versicherung erhalten, sinkt der steuerpflichtige Anteil noch weiter.

nur 50% der Gewinne müssen mit persönlichem Steuersatz versteuert werden, der Resit ist komplett steuerfrei - somit keine nachgelagerte Besteuerung wie bei der Riester- und Rürup-Rente

Du möchtest Unterstützung bei dem Thema haben?

Dann fülle jetzt das Formular aus und erhalte innerhalb von einigen Schritten deinen individuellen Vergleich inkl. Angebot.

2. Für wen ist die Private Altersvorsorge sinnvoll?

für jeden

Aufgrund der Steuervorteile bei Rentenbeginn ist diese Variante, insofern der Vertrag und die Vertragsgestaltung professionell gemacht wurde, grundsätzlich für jeden Menschen zur Geldanlage sinnvoll.

Gut zu wissen!

Pauschale Aussagen bezüglich der Empfehlung für oder gegen eine Zusatzversorgung für das Alter können nicht getätigt werden. Jeder Rechner, Autor oder Berater, der dir pauschal aufgrund einer Zugehörigkeit zu einer Personen- oder Berufsgruppe Empfehlungen ausspricht, sollte deutlich hinterfragt werden. Neben einer groben Einschätzung aufgrund dieser Merkmale sollte immer auch eine individuelle Betrachtung deiner persönlichen Merkmale und Präferenzen, sowie einer ausführlichen Analyse der Vor- und Nachteile aller Vorsorgemodelle und der Ablaufleistungen inklusive steuerlicher Berücksichtigung stattfinden. Die Unterscheide zwischen den Modellen sind teilweise extrem und um die richtige Entscheidung zu treffen ist etwas mehr notwendig als eine pauschale Empfehlung anhand von 1-2 Merkmalen.

Pro/Contra

3. Vor- & Nachteile einer Privaten Altersvorsorge

Vorteile

- flexibler Rentenbeginn

- Einmalauszahlung möglich

- Zugriff jederzeit

- Steuern nur auf 50% der Erträge (Teileinkünfteverfahren)

- flexible Entnahmen möglich

- weltweit nutzbar

- vererbbar

- beste Wertentwicklung je nach Vertragsgestaltung

Nachteile

- keine Förderungen in Sparphase

- keine steuerliche Absetzbarkeit

- kein Insolvenzschutz

- nicht pfandungssicher

4. Worauf sollte man bei einer Privaten Altersvorsorge achten?

klassisch oder fondsgebunden

Rentenfaktor (Garantiert)

Kostenstruktur

Finanzstärke/-Stabilität Versicherung

Anlagemöglichkeiten

Vertragsbedingungen genauestens prüfen

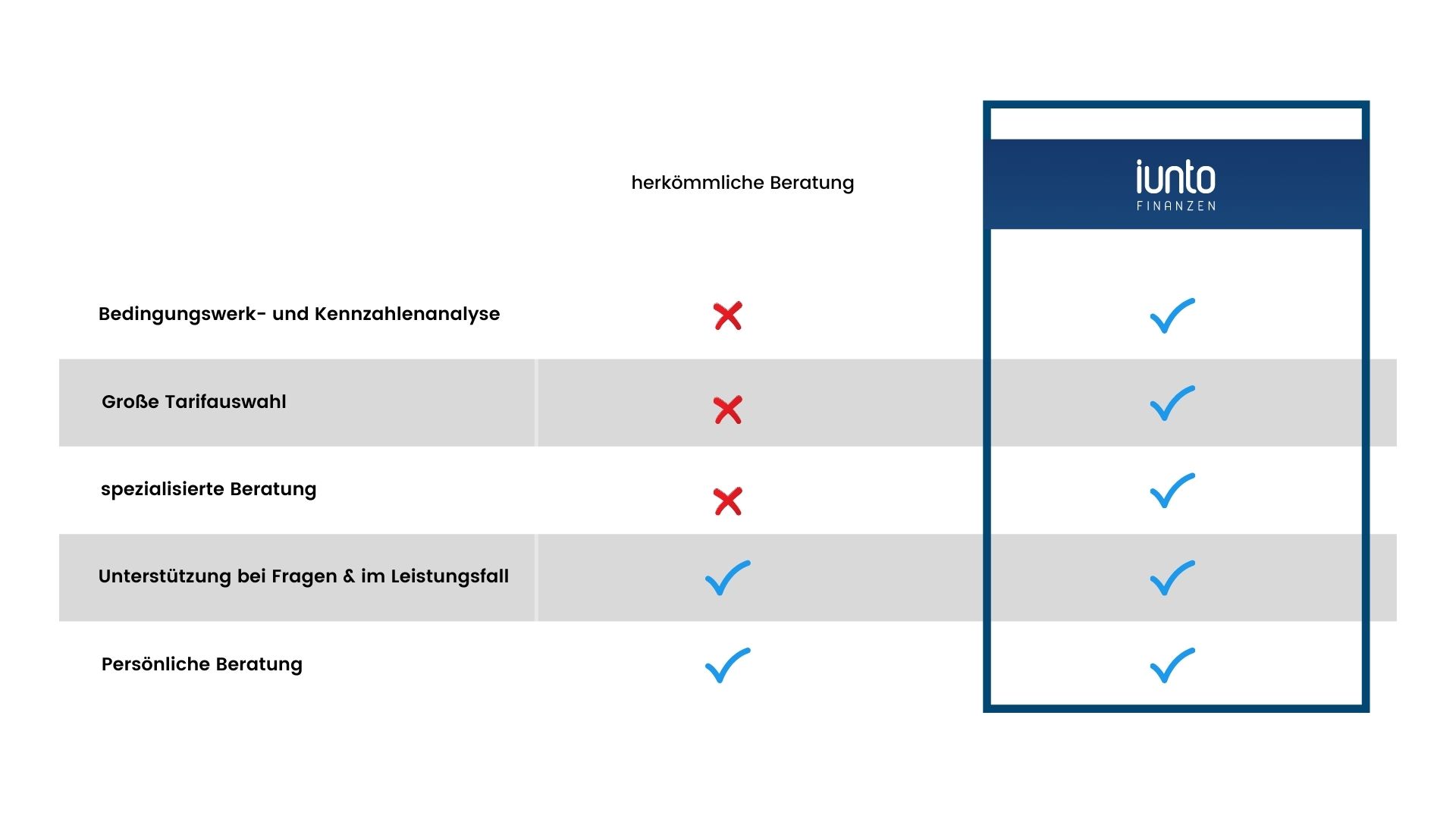

5. Warum solltest du deine Private Altersvorsorge bei uns machen?!

Auswahl von über 300 Versicherungen

einmalige & wissenschaftlich fundierte Analysen

Spezialisierte Berater

Verständliche und transparente Lösungen

Ein Auszug unserer Auswahl von über 300 Versicherungsgesellschaften

auf einen blick

Deine Vorteile

In wenigen Schritten zu deinem individuellen Angebot.