Zweite Schicht

Betriebliche Altersvorsorge (BAV)

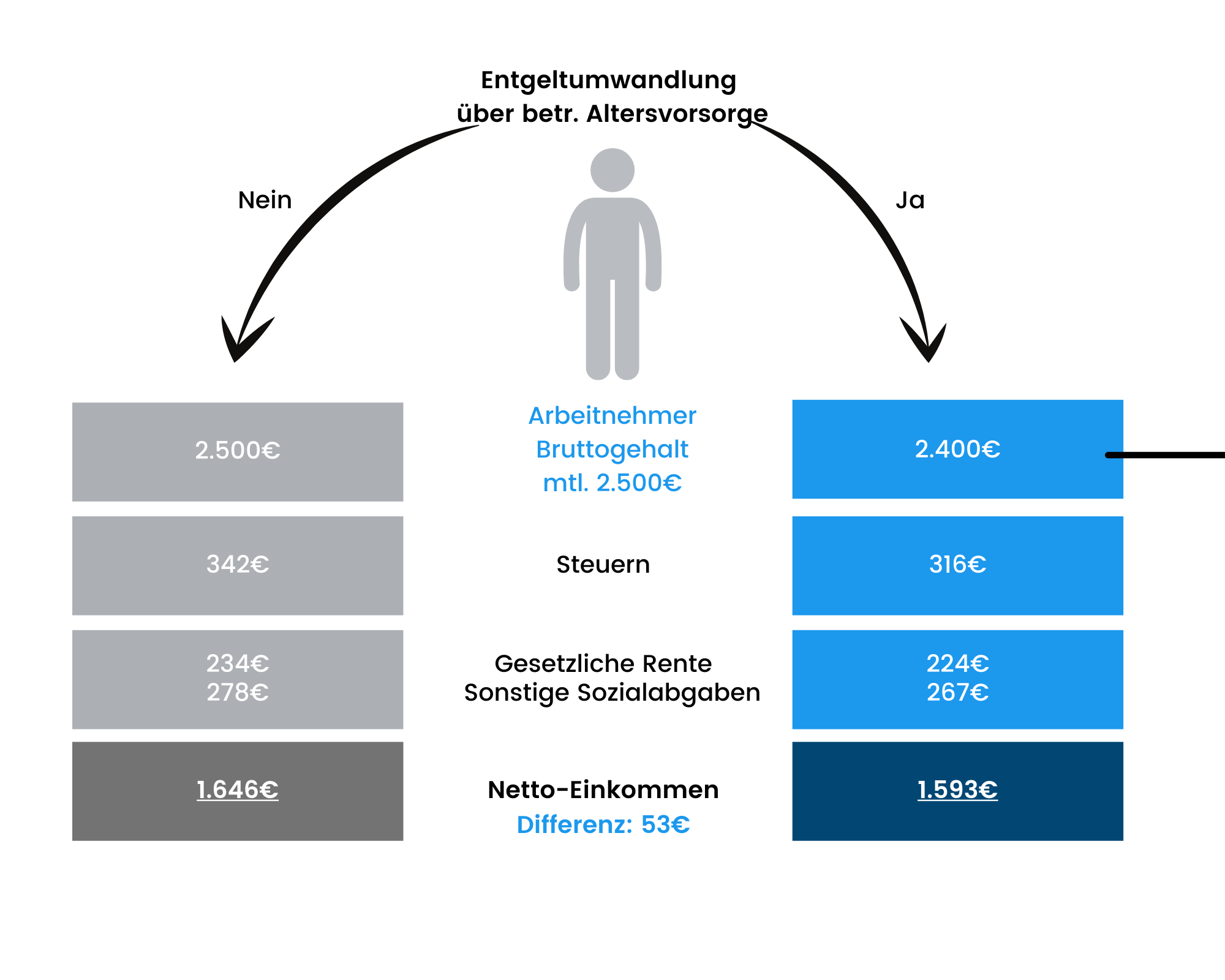

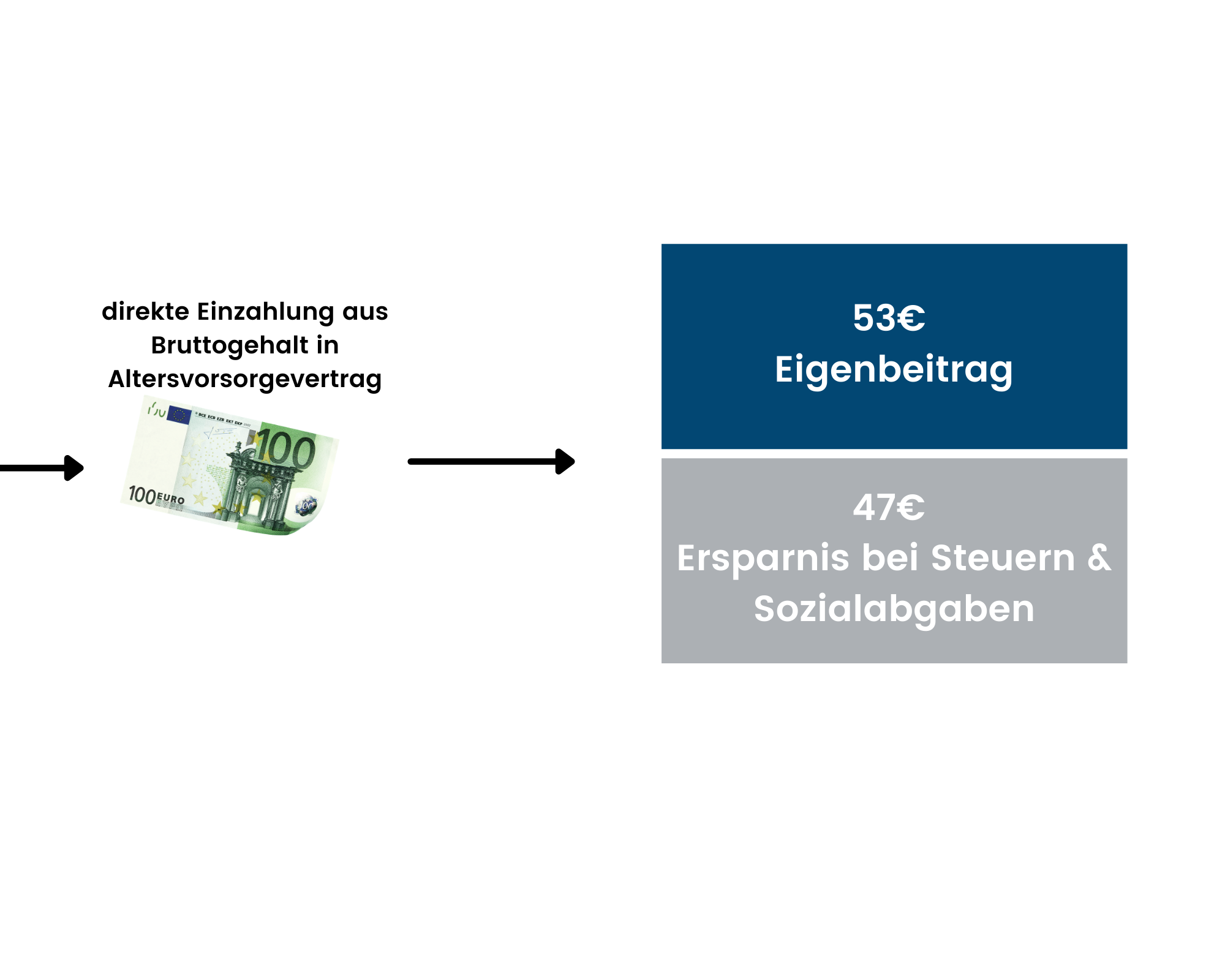

Betriebliche Altersversorgung ist zunächst einmal ein Oberbegriff für alle finanziellen Leistungen, die ein Arbeitgeber einem Arbeitnehmer aufgrund seines Arbeitsverhältnisses zur Altersversorgung, Versorgung von berechtigten Hinterbliebenen im Todesfall oder zur Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt. Dabei gibt es verschiedene Durchführungswege: Pensionszusage, Unterstützungskasse, Direktversicherung, Pensionskasse, Pensionsfonds. Arbeitgeber sind Arbeitnehmern auf Rückfrage verpflichtet eine Form der Entgeltumwandlung anzubieten.